Entre em contato com nossa equipe de vendas para saber mais sobre nossos empreendimentos.

O lançamento de um empreendimento imobiliário é sempre a etapa final de uma jornada técnica iniciada muito antes — no estudo rigoroso de sua viabilidade econômica. Para a G2R Empreendimentos, esta análise é mais do que uma exigência do mercado: é um compromisso institucional com a transparência, a responsabilidade e a sustentabilidade financeira de cada projeto. Essa validação ocorre em diversas fases integradas que se conectam e se retroalimentam, garantindo que o produto imobiliário seja resultado de estudos sólidos e criteriosos.

O processo de estudo de viabilidade econômica da G2R não se inicia diretamente no ambiente de modelagem tridimensional, mas sim por meio de análises preliminares em duas dimensões. O primeiro estágio é conduzido no AutoCAD, onde os primeiros traçados definem questões fundamentais como a capacidade do terreno para a implantação de garagens e o atendimento das necessidades de ocupação do térreo. Nessa etapa inicial, são considerados não apenas a quantidade e a organização das vagas nos subsolos, mas também os índices urbanísticos, a relação do térreo com o entorno e a concepção inicial das proporções volumétricas do edifício. Cortes esquemáticos são elaborados para prever alturas máximas e validar a harmonia das escalas.

Em seguida, com essas diretrizes já avaliadas, o projeto evolui para uma modelagem inicial no SketchUp. Essa transição é essencial para consolidar a percepção volumétrica e espacial do empreendimento. No SketchUp, são exploradas alternativas de implantação e articulação formal do edifício, bem como seu diálogo com a paisagem urbana. As massas são testadas para que se compreendam melhor proporções, fachadas e relações entre os blocos, sempre com foco na qualidade do produto final e na sua inserção adequada no contexto urbano.

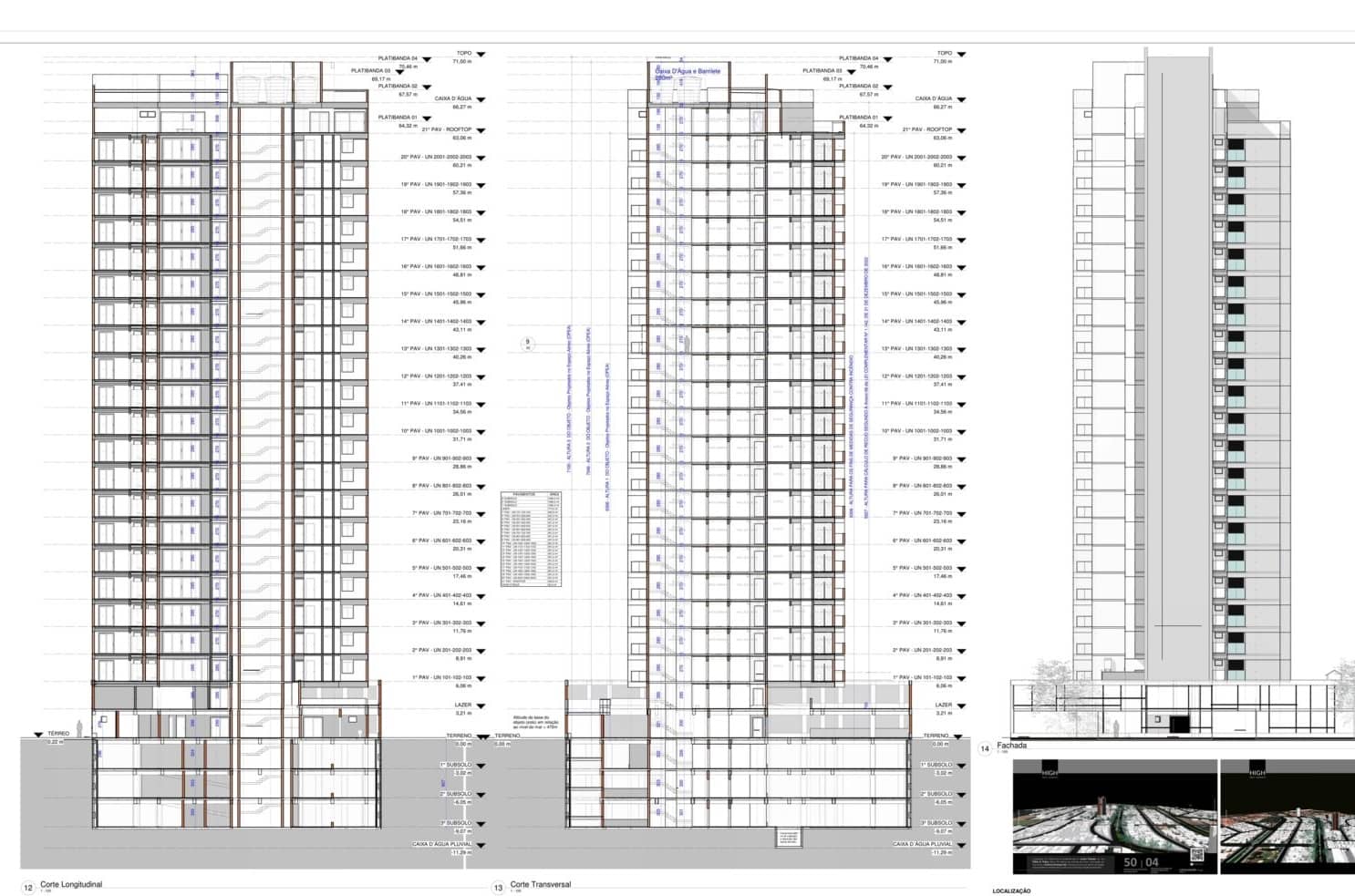

Somente depois dessa fase exploratória é que o projeto é transferido para o ambiente BIM, por meio do REVIT. Essa modelagem definitiva permite avançar de forma técnica e integrada, organizando as disciplinas de arquitetura, estrutura e instalações em um modelo paramétrico. Nesse ambiente, ajustes finos de áreas e relações espaciais são feitos com precisão, e o modelo passa a ser a base para extração de quantitativos detalhados. Esses quantitativos, no entanto, são extraídos em formatos que nem sempre correspondem diretamente às necessidades do orçamento. Para resolver essa questão, a G2R desenvolveu internamente uma planilha de interpretação automatizada que traduz as informações do modelo para formatos compatíveis com o orçamento, organizando-as para integração direta com o SIENGE.

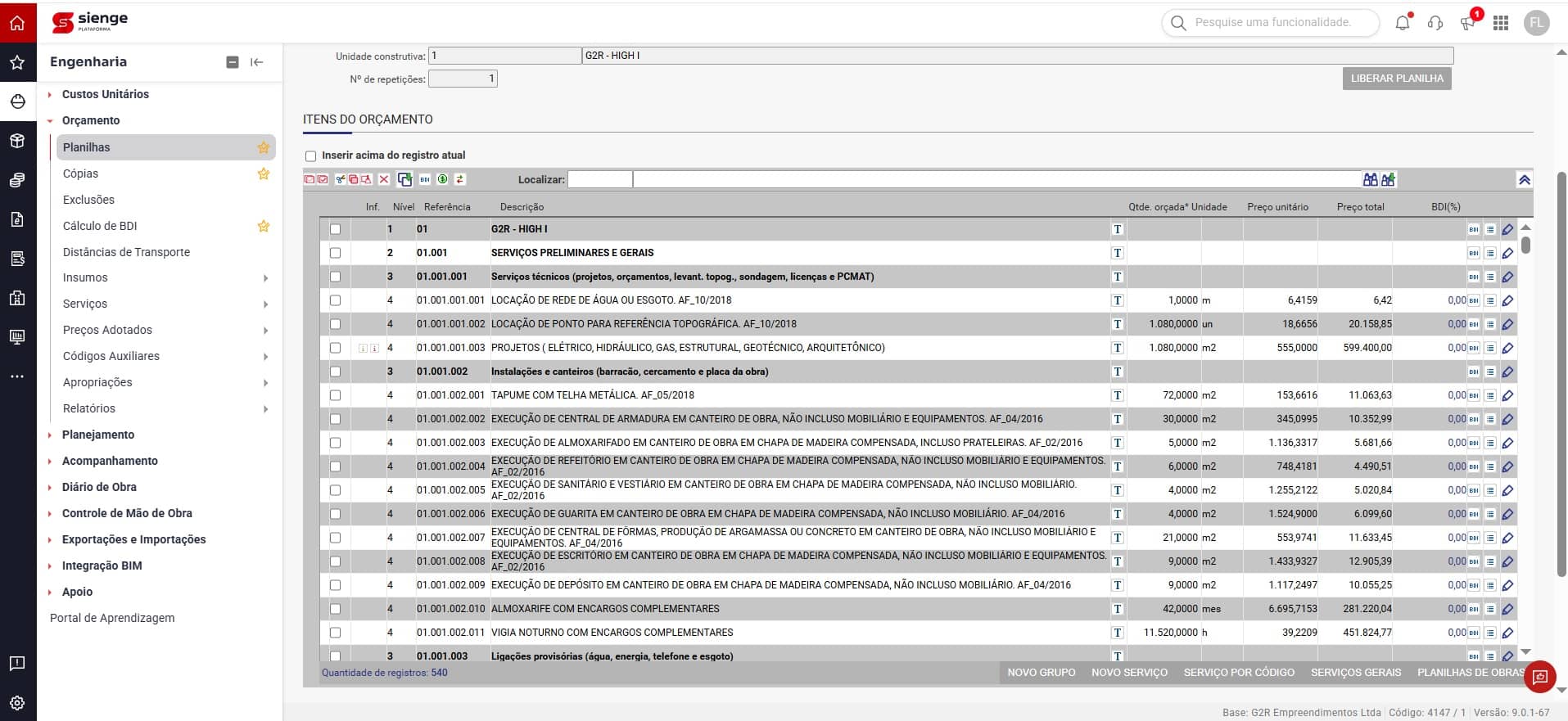

Com os quantitativos tratados e organizados, inicia-se a fase de estruturação do orçamento do empreendimento. A base de referência para definição dos custos unitários é o SINAPI, sistema que oferece parâmetros consolidados para a construção civil brasileira. Essa base contempla custos detalhados para cada serviço da obra, integrando materiais, mão de obra, equipamentos e encargos. Cada serviço, dentro do SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil ), é definido por meio de coeficientes técnicos que estabelecem as quantidades necessárias de insumos para sua execução. Por exemplo, na alvenaria, são definidos blocos, argamassa e jornada de trabalho, compondo assim o custo unitário para cada metro quadrado executado.

No SIENGE, os quantitativos interpretados são integrados de forma automatizada e vinculados às composições do SINAPI. A partir disso, o sistema organiza o orçamento por fases e subgrupos que espelham a execução física da obra: desde os trabalhos preliminares e a infraestrutura até as etapas finais de urbanização e acabamento. Todo o processo foi sistematizado internamente na G2R para permitir agilidade nas análises e revisões de viabilidade.

Além disso, o orçamento estruturado permite a utilização de abordagens paramétricas para estudos preliminares e comparações mercadológicas. Nessa perspectiva, normas como a ABNT NBR 12.721 são utilizadas para validar a coerência e competitividade do custo estimado do empreendimento no contexto do mercado.

Uma vez consolidado o orçamento detalhado, é fundamental que os custos estimados por etapa da obra — como fundações, infraestrutura, superestrutura, instalações e acabamentos — sejam avaliados dentro de faixas percentuais de referência. Essas faixas são definidas com base nas diretrizes da Caixa Econômica Federal, que estabelece limites mínimos e máximos aceitáveis para cada categoria de serviço, com o objetivo de garantir coerência, segurança técnica e compatibilidade com práticas consolidadas no setor. Embora originalmente voltadas para projetos financiados, essas faixas servem também como parâmetro de validação para qualquer empreendimento, dado o alto grau de consolidação estatística da base de dados da Caixa, reconhecida como a principal financiadora do mercado imobiliário brasileiro.

Caso algum grupo de custo extrapole esses parâmetros, a G2R realiza uma recalibragem do orçamento, revendo o projeto ou as premissas adotadas para que os dados converjam dentro dos padrões de viabilidade. Após essa etapa de validação interna, o orçamento total é então comparado com índices de mercado, como o CUB (Custo Unitário Básico), atualizado mensalmente pelos Sindicatos da Indústria da Construção, e também com tabelas oficiais do IBGE, que fornecem séries históricas de custos por metro quadrado em diferentes regiões do país. Além disso, a G2R utiliza sua própria base de dados, comparando os custos estimados com os registrados em obras já realizadas, o que confere maior aderência prática ao estudo.

O PREÇO DO TERRENO E SUA IMPACTANTE DUALIDADE CONTÁBIL: CUSTO OU REDUTOR DE RECEITA

Um componente fundamental da estruturação orçamentária — e que impacta diretamente a viabilidade — é o preço do terreno. Trata-se de uma variável crítica, cuja contabilização pode ocorrer de formas diferentes, a depender do modelo de aquisição adotado:

Essa distinção tem efeitos estruturais sobre a análise de viabilidade, pois altera diretamente o resultado econômico estimado. Um terreno permutado não eleva o custo direto, mas diminui a margem disponível. Já um terreno adquirido à vista aumenta o investimento necessário, mas preserva o VGV total para o incorporador.

Na metodologia da G2R, o valor de referência do terreno é sempre apurado com base em estudos de mercado de ofertas comparáveis, combinados com a aplicação rigorosa dos critérios técnicos definidos na ABNT NBR 14.653 (Avaliação de Bens – Parte Imóveis Urbanos). Esse procedimento garante que o valor adotado esteja fundamentado em parâmetros objetivos e auditáveis, mesmo quando a aquisição ocorra por permuta ou por composição societária.

Por isso, o tratamento do terreno na análise de viabilidade não é apenas contábil, mas estratégico: sua valoração e forma de aquisição impactam toda a estrutura de custos, receitas e BDI. Definir corretamente essa etapa é essencial para que os números reflitam a realidade da operação e permitam decisões informadas e responsáveis.

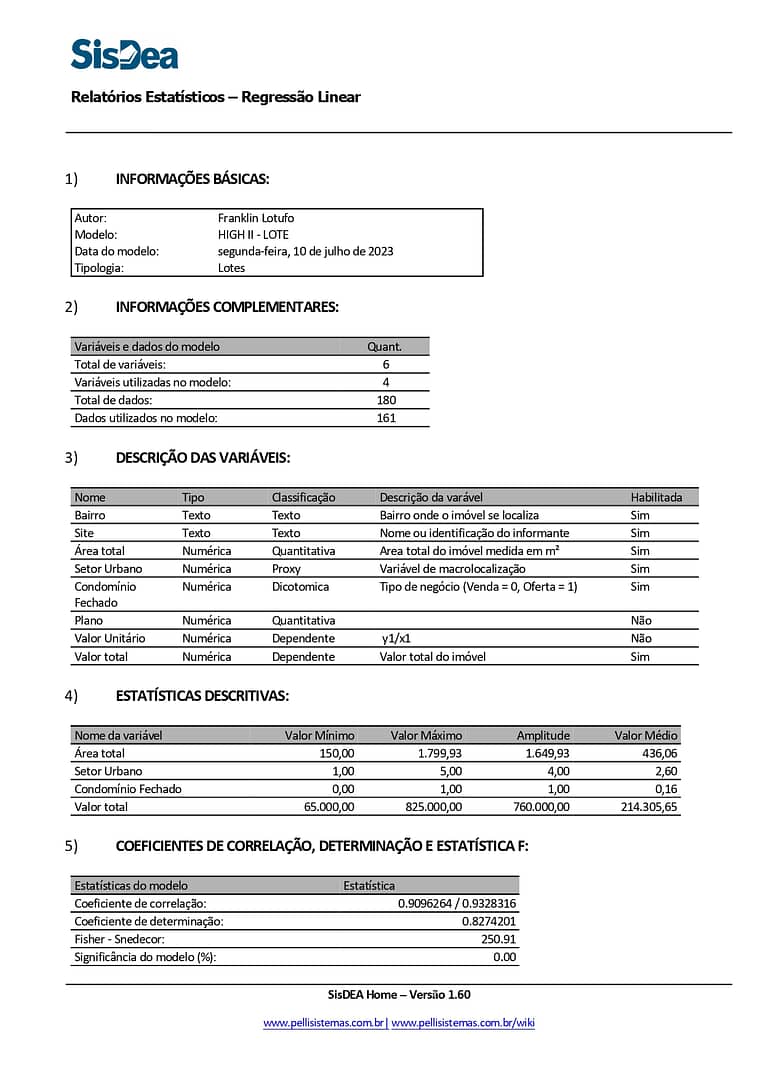

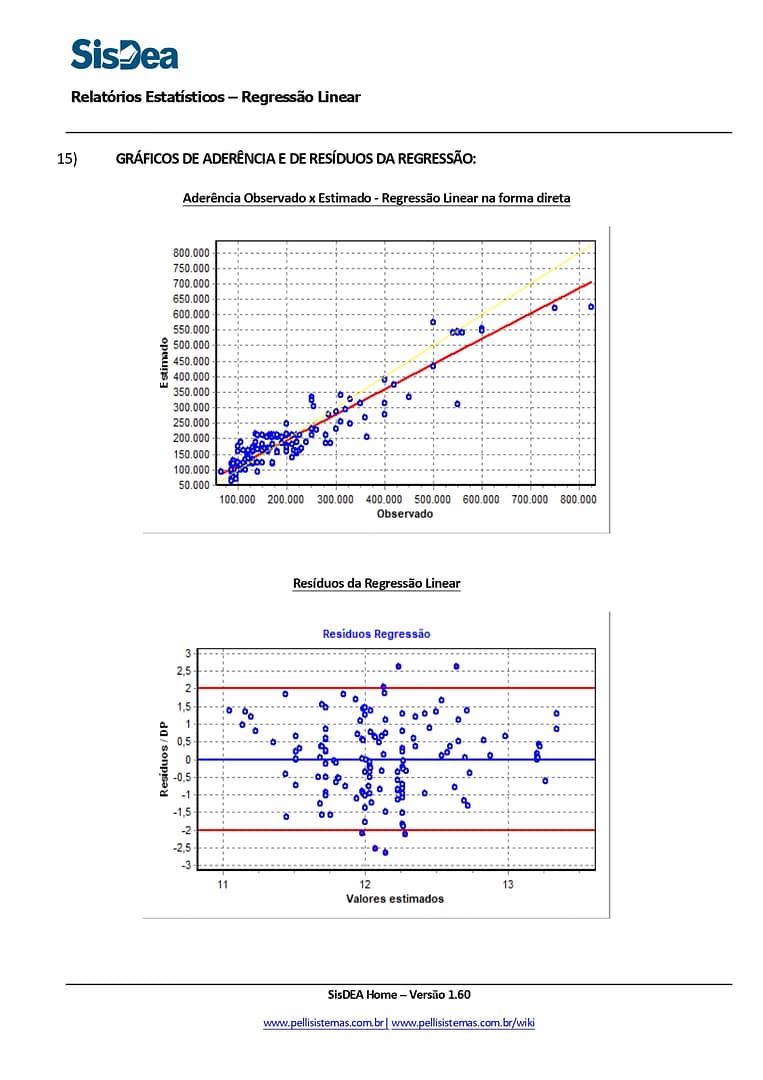

A escolha da metodologia de avaliação está diretamente ligada à realidade do mercado em que o empreendimento se insere. Quando existem ofertas comparáveis no mesmo segmento e região, aplica-se preferencialmente o método comparativo direto, operacionalizado por meio de regressão linear conforme prevê a NBR 14653. Nesse caso, são coletadas ofertas disponíveis em portais especializados, contemplando informações como área privativa, preço anunciado, localização, número de dormitórios, padrão construtivo e demais características observáveis.

Esse levantamento é então submetido a uma análise estatística que identifica quais variáveis efetivamente influenciam o preço e com que peso. É comum, por exemplo, que variáveis como “número de vagas” ou “quantidade de banheiros” apareçam nos anúncios, mas tenham baixa significância estatística na composição do valor. Por outro lado, variáveis qualitativas, como a presença de área de lazer, a classificação do setor urbano e outras proxies que indicam o posicionamento do imóvel na malha da cidade, costumam ter peso relevante. Para que o modelo seja confiável, é necessário verificar a dispersão dos dados, a ausência de viés, a força da correlação entre variáveis e a aderência estatística geral da regressão.

Quando o empreendimento é muito específico e não há número suficiente de comparáveis diretos, pode-se adotar outra metodologia prevista na norma, baseada em Método Involutivo e Método da Capitalização da Renda. Nesse caso, o valor da unidade é projetado a partir de uma estimativa de custo e de uma rentabilidade mínima desejada, levando em consideração parâmetros como taxas de financiamento, custo de oportunidade de capital ou benchmark com retornos de empreendimentos semelhantes. Embora distintas, essas duas abordagens podem, em certos casos, convergir para resultados semelhantes, o que reforça sua consistência. No entanto, a escolha do método e sua correta aplicação devem sempre ser pautadas pelo contexto do projeto e pela estrutura do mercado em que ele se insere.

A regressão linear é o principal método empregado, estabelecendo correlações entre variáveis que afetam diretamente o valor do imóvel, como área privativa, localização, padrão de acabamento e tipologia. Com essa técnica, é possível ajustar os valores de venda às características específicas do produto e à realidade do mercado. Além disso, o sistema avalia a qualidade e abrangência dos dados coletados, atribuindo um nível de confiança às projeções. Isso confere maior segurança às decisões comerciais e reforça a solidez da análise de viabilidade econômica.

O resultado da análise de mercado conduzida pelo SISDEA costuma ser expresso em valores unitários — normalmente um custo ou preço médio por metro quadrado de área privativa. No entanto, transformar esse valor em uma estrutura real de precificação exige uma etapa complementar e normativa: é preciso definir exatamente quais metros quadrados estão sendo considerados e como cada tipo de área será ponderada na composição final do valor das unidades.

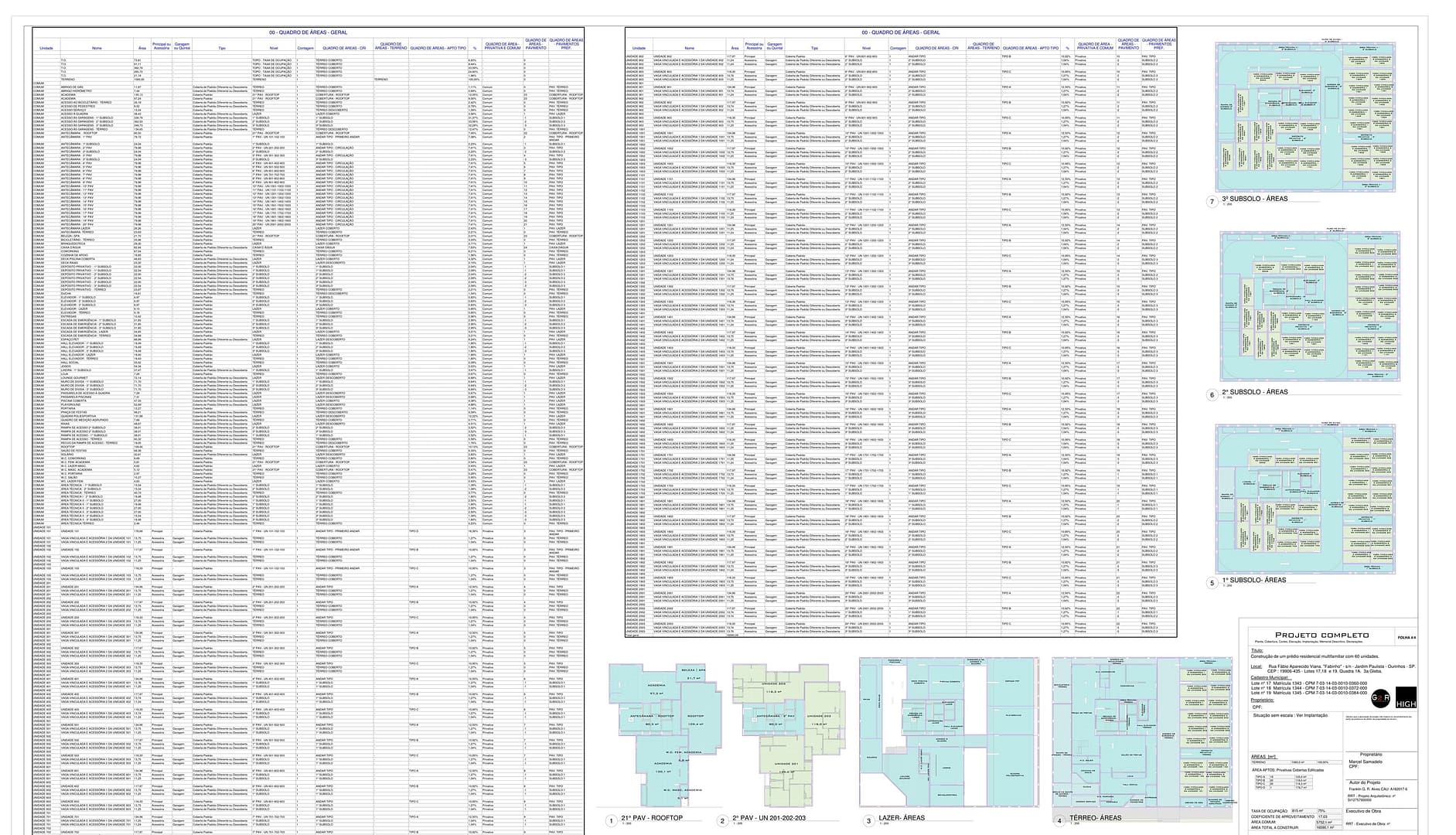

Áreas comuns, vagas de garagem e áreas descobertas não são tratadas da mesma forma que as áreas privativas cobertas. Por isso, a definição do valor efetivo das unidades precisa estar ancorada em critérios que considerem a proporcionalidade dessas áreas dentro do conjunto do empreendimento, conforme previsto na ABNT NBR 12.721. É essa norma que permitirá, na etapa seguinte, estruturar adequadamente o quadro de áreas e consolidar a base jurídica e econômica sobre a qual se dará a precificação, o registro e a comercialização do projeto.

Encerradas as etapas de definição de custos e receitas, a consolidação do empreendimento passa obrigatoriamente pela definição do quadro de áreas. Este documento não possui apenas caráter técnico, mas também jurídico, sendo essencial para a formalização do projeto junto ao cartório de registro de imóveis. Regido pela Lei nº 4.591/1964 e pela ABNT NBR 12.721, o quadro de áreas define com precisão as metragens das áreas privativas cobertas, áreas comuns cobertas e descobertas e as frações ideais atribuídas a cada unidade do empreendimento.

Essa integração exige do incorporador e do projetista — que em muitos casos na G2R são a mesma pessoa — uma atuação colaborativa e dinâmica. A viabilidade orienta o projeto, e o projeto retroalimenta a viabilidade. Não se trata de concluir um projeto para então avaliar sua viabilidade, mas sim de projetar com base em parâmetros técnicos, mercadológicos e econômicos previamente definidos — que também, de certa maneira, irão alimentar a própria viabilidade, e esta, por sua vez, alimentará novamente o projeto. Trata-se de um trabalho em paralelo, mas integrado: projetar e avaliar viabilidade são processos que se retroalimentam continuamente. Um bom projeto alimenta corretamente sua viabilidade, que por sua vez irá parametrizá-lo e refiná-lo, até que ambos convirjam para uma otimização técnica e econômica coerente.

Essa integração exige o uso de ferramentas que permitam flexibilidade, precisão e velocidade nos ajustes. No caso da G2R, o uso de seções específicas do REVIT voltadas à parametrização de áreas permite que alterações no projeto sejam automaticamente refletidas nos quadros de áreas e nos indicadores de viabilidade, evitando retrabalho e assegurando consistência técnica.

Além disso, a empresa desenvolveu internamente ferramentas de automação para a elaboração dos quadros de área, eliminando a necessidade de retrabalho manual ou dependência externa para a geração das tabelas normativas. Essa sistematização permitiu que documentos de alta complexidade — e que serão futuramente utilizados no registro da incorporação no cartório de imóveis — sejam produzidos já na fase de viabilidade com elevado grau de confiabilidade. Isso mostra que, na metodologia da G2R, a viabilidade não é tratada como um exercício preliminar ou impreciso, mas como uma estrutura analítica robusta, que já antecipa e organiza o empreendimento com o mesmo rigor das etapas posteriores de formalização.

Da mesma forma, essa abordagem também se estende aos projetos já desenvolvidos integralmente no REVIT, cuja modelagem precisa atender simultaneamente a critérios técnicos, econômicos e normativos — incluindo a pré-análise de compatibilidade com a legislação urbanística municipal. Por isso, a etapa do quadro de áreas não é um apêndice da modelagem, mas uma síntese de todas as decisões projetuais, jurídicas e econômicas que definem, desde a origem, a viabilidade real do empreendimento.

Com os custos diretos da obra já estimados, os quantitativos validados e a receita projetada por meio de metodologias consolidadas, resta ainda um conjunto de elementos fundamentais para fechar o ciclo da análise de viabilidade: os custos indiretos, a apuração do BDI (Benefícios e Despesas Indiretas) e, por fim, a compreensão do que caracteriza um empreendimento economicamente viável — considerando suas diferentes fases e estratégias de precificação.

Os custos indiretos englobam despesas essenciais à execução do empreendimento, mas que não estão diretamente vinculadas à produção física da obra. Entre eles, destacam-se os seguros obrigatórios, encargos financeiros (juros de obra ou captação), tributos sobre financiamento e, principalmente, os custos de comercialização — como comissões de corretagem, publicidade e despesas administrativas de venda. Esses custos são tradicionalmente estimados a partir de parâmetros estatísticos consolidados, como aqueles publicados pelo CRECI, que indicam um intervalo entre 4% e 6% do VGV para empreendimentos residenciais.

A Caixa Econômica Federal, principal agente financeiro do setor, também estabelece parâmetros técnicos para esses componentes, que podem ser utilizados como referência, inclusive em empreendimentos não financiados, dado o grau de robustez metodológica das suas faixas estatísticas. Empresas certificadas com GERIC, como a G2R, têm acesso direto a essas informações, o que permite estruturar uma matriz de custos indiretos com maior precisão e rastreabilidade.

Somando-se os custos diretos (estimados a partir dos quantitativos e orçamentos técnicos) e os custos indiretos, tem-se a base total de investimento do empreendimento. A diferença entre este montante e o Valor Geral de Vendas (VGV) resulta no BDI, que representa, efetivamente, a margem de retorno da operação. O BDI, portanto, não é um índice multiplicador aplicado sobre o custo, mas sim um valor residual, que expressa o quanto o empreendimento é capaz de gerar de resultado após cumpridas todas as suas obrigações técnicas, comerciais e administrativas.

Em projetos com estrutura jurídica de incorporação imobiliária, o BDI precisa ser suficiente para suportar os riscos atribuídos exclusivamente ao incorporador, conforme estabelece a Lei nº 4.591/1964. Por isso, é amplamente aceito no mercado que o BDI mínimo para caracterizar uma incorporação viável gira em torno de 15%. Abaixo disso, o projeto tende a assumir um formato associativo, com compartilhamento de riscos com os adquirentes, como ocorre em SPEs de autopromoção ou obras por administração. Essa distinção entre incorporação e associação já foi analisada em outro post da G2R, voltado à estrutura jurídica e responsabilidades contratuais dos modelos operacionais.

Por outro lado, o BDI também não pode ser arbitrariamente elevado. Nos estudos de viabilidade conduzidos com base nas diretrizes da Caixa Econômica Federal, valores superiores a 30% são comumente interpretados como desvio de mercado, sinalizando que os preços praticados ou estimados estão além da capacidade de absorção da demanda. Nesses casos, o projeto corre o risco de ser classificado como fora de mercado, comprometendo tanto sua validação técnica quanto sua viabilidade comercial.

Essa limitação decorre da própria natureza concorrencial do setor. O mercado imobiliário urbano, do ponto de vista econômico, se aproxima de um modelo de concorrência quase perfeita. Os produtos são majoritariamente substituíveis — em tipologia, metragem e localização — e o preço tende a ser definido pela média de mercado, com margem limitada para rupturas ou diferenciais muito acentuados. Projetos com qualidades superiores, melhor localização ou soluções técnicas mais avançadas podem justificar certa valorização, mas não ao ponto de romper com o intervalo de referência praticado na praça.

Além disso, o BDI efetivo e as estratégias de precificação devem considerar o momento do ciclo em que se encontra o projeto. Na prática, os empreendimentos operam com cinco níveis de preço distintos, cada um com diferentes riscos, margens e expectativas de retorno:

Na prática, os empreendimentos operam com cinco níveis distintos de precificação, cada um correspondente a uma fase específica do processo e refletindo o grau de risco, o estágio do projeto e a natureza jurídica da relação entre incorporador e adquirente:

1. Preço para investidores (pré-incorporação): praticado na fase mais inicial, antes do registro da incorporação. É voltado a parceiros estratégicos ou investidores que contribuem com capital para a estruturação do projeto. Por envolver maior incerteza e risco, esse estágio oferece maior rentabilidade e margem de valorização. A relação jurídica estabelecida aqui não é de consumo, mas de investimento, regida por contratos de participação, instrumentos societários ou cessões condicionadas, com cláusulas específicas de governança e retorno, e sem o amparo das normas aplicáveis ao adquirente comum.

2. Preço de pré-lançamento: ocorre quando o projeto está definido e os trâmites de registro da incorporação estão em andamento, mas ainda não houve registro junto ao cartório de imóveis. Por essa razão, não é possível firmar contratos definitivos ou receber entrada, e as tratativas se dão sob formas preliminares de reserva, intenção ou expectativa de aquisição. Trata-se de um momento de prospecção estratégica, com preços atrativos e margens controladas. A natureza jurídica aqui também não é consumerista, e o risco ainda permanece parcialmente com o incorporador.

3. Preço de lançamento: praticado após o registro formal da incorporação, quando o empreendimento passa a existir juridicamente e pode ser ofertado de forma plena ao mercado, com todos os elementos exigidos pela Lei nº 4.591/1964. A partir daqui, os contratos firmados passam a constituir relações de consumo, protegidas pelas normas do Código de Defesa do Consumidor e pelo regime de distrato. Os preços refletem a ativação da campanha de vendas e os parâmetros definidos na viabilidade, com margem ajustada ao risco médio da operação.

4. Preço durante a obra: conforme a construção avança, a percepção de risco diminui, ampliando o público comprador. Em empreendimentos localizados em grandes centros, com funding institucional ou forte capitalização, essa fase ainda representa uma janela relevante de vendas diretas. No entanto, em cidades de porte médio ou no interior, onde não há lastro de estoque e a maior parte das unidades precisa estar pré-comercializada para viabilizar o início das obras, a oferta de unidades remanescentes durante a execução tende a ser mínima. Assim, os poucos imóveis ainda disponíveis nesta fase se valorizam, mas o impacto na curva de rentabilidade global do empreendimento é reduzido.

5. Preço na entrega: refere-se ao valor praticado após a conclusão da obra, com o imóvel pronto, documentação regularizada e habite-se emitido. Nessa etapa, as unidades eventualmente remanescentes são muito raras — geralmente reservas técnicas ou pontuais. Por isso, o mercado da entrega costuma ser dominado por investidores que adquiriram no início do ciclo e que agora revendem seus imóveis no mercado secundário, com significativa valorização. A incorporadora, nesse momento, já encerrou sua curva de vendas e liquidação de custos, restando apenas ajustes finais e o encerramento contratual e contábil do projeto

A análise de viabilidade, portanto, precisa ser contextualizada: a que fase se refere? Qual a estimativa de receita associada àquela curva de vendas? E quantos apartamentos precisam ser vendidos, e em qual fase, para que o empreendimento se torne economicamente seguro? Essas perguntas conduzem à avaliação estratégica da viabilidade, que não é um número único e fixo, mas uma estrutura dinâmica de análise ajustada à realidade do empreendimento, do mercado e do incorporador.

A ausência de instrumentos como CRI (Certificados de Recebíveis Imobiliários), fundos estruturados ou capital institucional pressiona os projetos a dependerem fortemente do fluxo de caixa dos próprios adquirentes. Isso ocorre porque essas modalidades de financiamento — mais robustas e com menor dependência do ciclo de vendas — são viabilizadas apenas por grandes incorporadoras com acesso ao mercado de capitais, normalmente com ações listadas em bolsa e estruturas organizacionais aptas a securitizar recebíveis.

Essas incorporadoras, por sua vez, atuam quase exclusivamente em grandes centros urbanos, onde a rentabilidade média é significativamente mais alta e os projetos oferecem maior escala e liquidez. Já nas cidades pequenas e médias, de menor dinamismo imobiliário, a margem de lucro é muito mais estreita, ainda que os custos construtivos sejam semelhantes aos de outras regiões, a restrição de receita imposta pelo mercado local impede a adoção dessas ferramentas avançadas de funding. Assim, a gestão direta do fluxo de caixa operacional torna-se a única alternativa viável para assegurar o equilíbrio financeiro do empreendimento.

É por isso que, nesses contextos, a segurança jurídica dos contratos de compra e venda, especialmente sob a vigência da nova Lei do Distrato, torna-se essencial para a manutenção da liquidez e o cumprimento do cronograma financeiro da obra. Esse tema também já foi abordado pela G2R em post específico sobre garantias e estabilidade jurídica na incorporação.

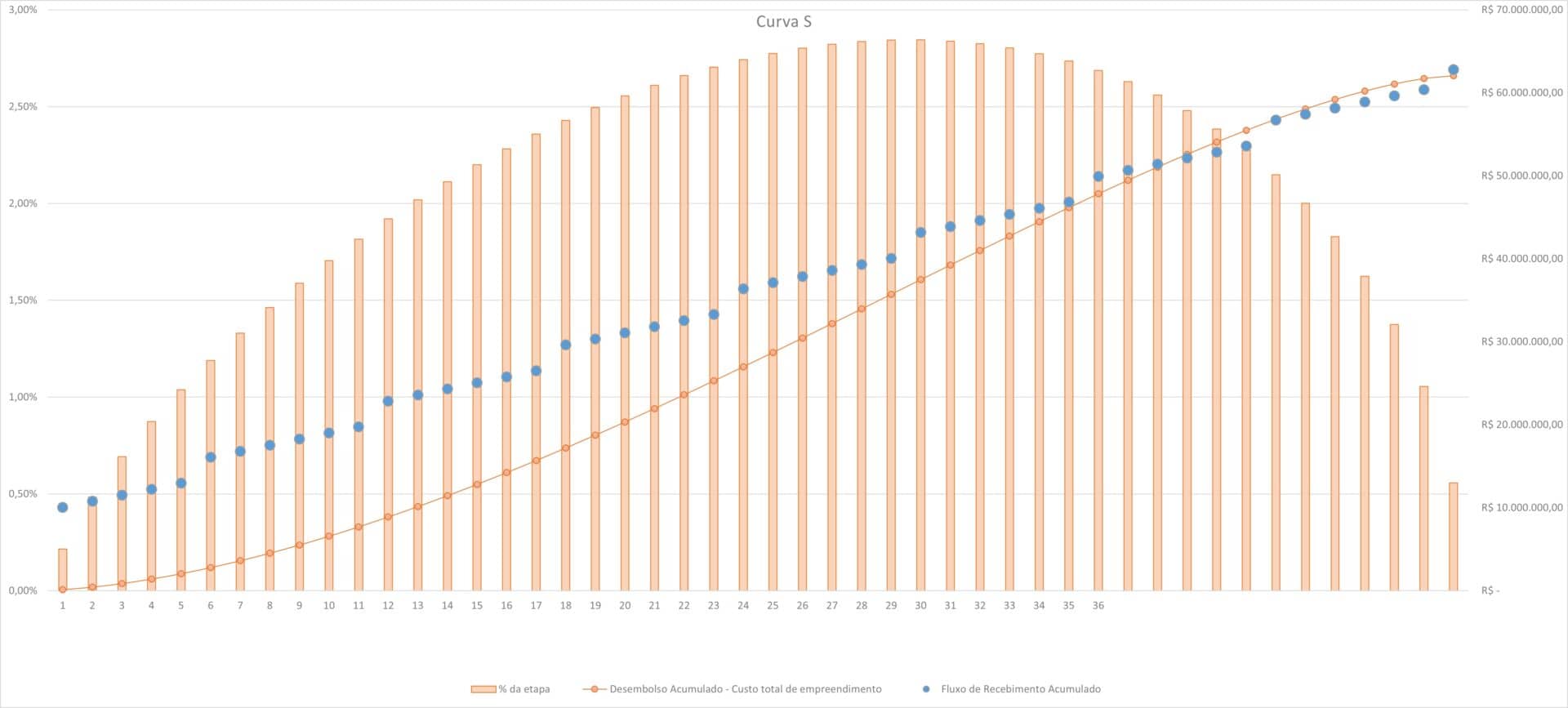

Além da estruturação de preços e do cálculo do BDI, a análise de viabilidade só pode ser considerada completa quando inclui a verificação da compatibilidade entre o fluxo de receitas e o cronograma de desembolso da obra. Esse estudo é fundamental para assegurar que o empreendimento não apenas seja rentável ao final, mas que mantenha liquidez e viabilidade operacional em todas as suas fases.

Na prática, o processo se inicia com a simulação do comportamento das entradas financeiras dos adquirentes, com base em modelos de financiamento praticados no mercado. São avaliadas tabelas de pagamento com diferentes configurações: parcelamentos fixos, crescentes, decrescentes ou com juros embutidos — inclusive com uso do sistema SACO (Sistema de Amortização Constante com Juros), quando aplicável. Cada uma dessas simulações gera uma curva estimada de receita ao longo do tempo.

Em paralelo, é elaborado um pré-planejamento físico-financeiro da obra, que pode ser estruturado:

A sobreposição desses dois gráficos — entrada de recursos x saída financeira por execução — permite identificar se o fluxo de caixa se mantém positivo ao longo de toda a operação. Essa condição é indispensável para a saúde financeira do empreendimento, sobretudo em projetos realizados com recursos próprios ou com financiamento atrelado à produção.

Caso a análise aponte desequilíbrios ou momentos de déficit de caixa, cabe ao incorporador adotar estratégias de antecipação de receita (como reforço na entrada, tranches maiores no início ou uso de investidores) ou de dilatação do cronograma de execução. Garantir o equilíbrio entre essas curvas é, portanto, uma etapa técnica essencial e uma demonstração de maturidade no planejamento do empreendimento.

O processo de análise de viabilidade econômica da G2R Empreendimentos é o resultado de uma metodologia integrada, que conecta diversas disciplinas e ferramentas com o objetivo de assegurar que cada decisão de lançamento imobiliário seja tomada com absoluta responsabilidade técnica. Não se trata de um exercício simplificado ou de mera formalidade, mas de uma construção gradual e criteriosa.

Desde os estudos iniciais realizados no AutoCAD e no SketchUp, passando pela modelagem detalhada no REVIT, até a estruturação de custos no SIENGE, a projeção de receitas pelo SISDEA a definição do Quadro de Áreas, cada fase cumprindo um papel essencial. É nesse encadeamento, em que cada etapa é validada e retroalimentada, que se constrói a confiança institucional da G2R.

Por isso, viabilidade econômica na G2R não é apenas um conceito técnico. É um valor que orienta a prática empresarial e que assegura a entrega de empreendimentos sólidos, planejados e compatíveis com as demandas do mercado e da sociedade.